Фото: Alberto Pezzali / Global Look

Господство на десятилетия

Активизация региональной торговли и получение новыми валютами, такими как юань, резервного статуса могут привести к тому, что у стран будет меньше оснований использовать в качестве резервных валюты географически удаленных государств. В результате необходимость использования доллара в глобальной торговле может снизиться, а структура мировых валютных резервов подвергнется существенным изменениям. Но сейчас доллар обеспечивает удобство и ценовое преимущество в международной торговле, а его доля в глобальных резервах остается недосягаемой для альтернативных валют. Пройдут десятилетия, прежде чем мировые центробанки смогут изменить эти пропорции, прогнозирует Moody's Investors Service. Обзор аналитиков агентства Джорджины Смартт и Колина Эллиса поступил в РБК.

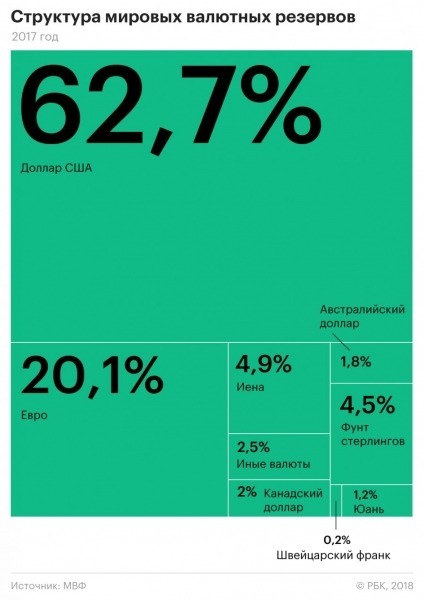

Доллар является де-факто мировой резервной валютой уже более 60 лет и останется таковой в обозримом будущем, считают эксперты. На него приходится 63% мировых валютных резервов, на втором месте — евро (20%), по данным МВФ. Доля ни одной из других валют-конкурентов не достигает 5%, и потенциал их выхода на первое место в мире будет ограничен в силу целого ряда факторов, рассуждают они.

Господство доллара стабильно, несмотря на мировые рецессии, дефолты различных государств, увеличение роли Китая в глобальной торговле и появление евро, подчеркивается в обзоре. Залог привлекательности резервной валюты — в ее исключительной стабильности: страна-эмитент должна считаться устойчивой к финансовым кризисам, а доступ к ее валюте должен обеспечивать свободные и удобные условия для торговли и финансовых операций. Эту стабильность обеспечивает целый ряд факторов: размер американской экономики, роль страны в мировой торговле, прозрачность американского финансового рынка, а также предсказуемость и надежность монетарной политики. Кроме того, нынешняя структура экономики США обеспечивает ее устойчивость к торговому дефициту, что является дополнительной поддержкой доллару, отмечает Moody's.

Резервные преимущества

Статус эмитента резервной валюты в свою очередь обеспечивает странам дополнительные кредитные преимущества. Они легче привлекают заимствования, пользуясь большей ликвидностью рынка, пишет Moody’s.

Кроме того, резервные валюты, как правило, сохраняют относительную стоимость как в течение бизнес-циклов, так и в условиях ценовой волатильности. При этом странам–эмитентам резервных валют также приходится реагировать на чрезмерно высокий спрос на их деньги: он приводит к повышению обменного курса, что вызывает удорожание экспорта.

Перспективы конкурентов

Сложность конкуренции с долларом за глобальное превосходство можно проследить на примере евро, считают эксперты Moody's. Европейская валюта была введена в безналичное обращение в 1999 году и тогда же стала резервной, войдя в корзину специальных прав заимствования МВФ. Ее доля в структуре мировых резервов на фоне остальных валют сократилась значительнее всего за последнее десятилетие. Отчасти это обусловлено ее преимущественно региональным, а не глобальным резервным статусом: для резервов она используется в Европе и некоторых районах Африки. Евро не сможет восстановить свою долю в мировых резервах, пока не станет играть большую роль на других рынках, в частности в Азии и Латинской Америке, или не улучшит свою привлекательность как сильной и стабильной валюты, уверены в Moody’s.

Это в свою очередь зависит от прочности институтов и механизмов снижения рисков в Евросоюзе. ЕС все еще работает над созданием Банковского союза и укрепления своих стабилизационных механизмов. Итогом этого процесса может стать повышение устойчивости Европы к экономическим шокам. Как только поддерживающие евро институты станут сильнее, спрос на евро как на резервную валюту должен вырасти, прогнозирует Moody’s.

Доля юаня в мировых резервах вряд ли увеличится в краткосрочной перспективе, несмотря на рост спроса на китайскую валюту, считают эксперты. Усиление связей Китая с другими странами приведет к более активному использованию юаня как платежного средства. Однако маловероятно, что это вызовет скорое изменение структуры мировых резервов, поскольку партнеры КНР по проекту «Один пояс и один путь» не располагают значительными валютными резервами и играют скромную роль в глобальной торговле, говорится в обзоре. Значимость юаня повысится быстрее, если ведущие центробанки, такие как ЕЦБ, Банк Японии и Банк Англии, примут решение значительно нарастить долю китайской валюты в своих резервах, считают аналитики.

Автор:

Олег Макаров.