Затраты на рубль товарной продукции: формула, методика определения

Любой руководитель действующего предприятия, занимающегося производством каких-либо товаров, имеет понятие о затратах, расходах, издержках. Для успешной деятельности фирмы необходимо четко и строго контролировать затраты, уметь ими управлять и стремиться к их постоянному снижению.

Сущность затрат

Если говорить проще, то затраты представляют собой денежное выражение ресурсов, потраченных на производство, хранение и сбыт продукции. Очень важно отслеживать, куда и в каких количествах тратятся материальные, трудовые и экономические ресурсы компании. Если к этому относиться с пренебрежением, то впоследствии организация потерпит крах.

Если руководитель не принимает во внимание тот факт, что себестоимость продукции, которую он производит, растет, а прибыль при этом не увеличивается или уменьшается, это говорит о скором кризисе в жизненном цикле предприятия. Поэтому требуется регулярно проводить исследование себестоимости, анализ затрат на 1 рубль товарной продукции и стремиться к их снижению различными методами.

Классификация

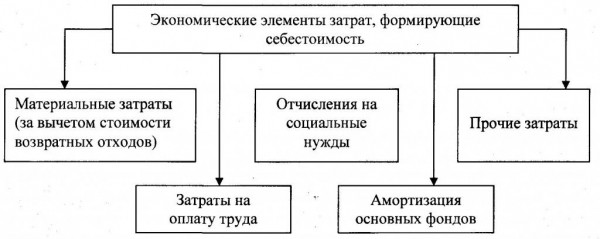

На данный момент существует достаточно много видов и классификаций затрат. Их различают в зависимости от:

- элементов — материальные, заработная плата, отчисления, амортизация, прочие;

- статьи калькуляции — в каждой отрасли свои специфические затраты, примерный перечень представлен на рисунке ниже;

- отношения к себестоимости — прямые и косвенные;

- отношения к уровню деловой активности — переменные и постоянные;

- метода признания расходами — затраты на продукцию (включая затраты на рубль товарной продукции) и издержки за временной интервал;

- реализации — реализованная и товарная;

- количества элементов — одноэлементные и многоэлементные;

- возможности регулируемости — регулируемые и нерегулируемые;

- отношения к производству — производственные и непроизводственные.

Реализованная и товарная продукция

Представляет собой весь объем произведенных товаров, которые были проданы покупателю и за которые предприятие получило выручку. Выражается этот показатель в денежном эквиваленте. Чтобы найти значение этого показателя, нужно к остаткам нереализованной продукции на начало периода прибавить сумму товарной продукции и вычесть остатки нереализованной продукции на конец периода. Реализованная продукция не отличается по составу от товарной. Но есть отличия в сумме.

А товарная продукция представляет собой всю продукцию, включая еще нереализованную на складах.

Формула издержек на рубль товарной продукции

Если вы хотите определить затраты на рубль товарной продукции, вам необходимо ее полную себестоимость разделить на сумму продаж. Последняя в этом случае используется в оптовых ценах, то есть без указания налога на добавленную стоимость.

Этот показатель, характеризующий уровень затрат на рубль товарной продукции, можно трактовать в двух вариациях: это затраты, которые необходимы на производство 1 рубля товарной продукции, а также показатель отношения, характеризующий себестоимость и ее структуру.

Если в результате расчета затрат на рубль товарной продукции показатель получился ниже единицы, то такое производство определяется как рентабельное, если он выше — убыточное.

Рентабельность затрат

Вообще, важно не только знать величину затрат на рубль товарной продукции, но и понимать, насколько рентабельны затраты в принципе. Рентабельность затрат характеризует величину прибыли, получаемую с 1 рубля реализуемой продукции. Источником данных для расчетов будет бухгалтерский баланс.

Формула по балансу — прибыль до налогообложения, деленная на полную себестоимость товаров. Если рассматривать с точки зрения кодов статей баланса, то формула расчета выглядит так:

(2200 / 2120) * 100 %

Изменение показателя говорит о том, что нужно принимать меры в отношении ценовой политики или себестоимости.

Рентабельность затрат может уменьшаться в двух случаях: когда растет себестоимость и снижается прибыль. А также когда руководство фирмы нарочно снижает цены, дабы простимулировать сбыт. При этом растут административные затраты на сбыт.

Если рентабельность растет, это значит, что ОПФ и оборотные активы стали возвращаться быстрее.

Факторы изменения затрат

Анализ затрат на рубль товарной продукции может показать динамику в течение периода. Это поясняет нам, что на изменения оказывают влияние какие-то факторы. В частности, к ним относят:

- укомплектованность предприятия современным и качественным оборудованием, его оснастку, исправность;

- динамику закупочных цен на материалы и услуги в статьях себестоимости;

- сезонный фактор (зависит от типа товара или услуг);

- показатели качественного и количественного труда (производительность, процент брака);

- динамику отпускных цен на товар или услугу, которую предлагает фирма;

- динамику объема и ассортимента каталога продукции;

- изменение размера издержек на единицу продукции.

Для того чтобы понять, какой же именно фактор оказал влияние на рост или снижение затрат, проводят факторный анализ, направленный на выявление той самой конкретной структурной единицы в составе затрат.

Методика определения

В результате анализа затрат на рубль товарной продукции можно разделить их условно на 3 группы:

- Первая группа отражает затраты материалов и сырья.

- Вторая содержит сведения о средствах труда.

- Третья — сведения о затратах на оплату труда.

И в зависимости от того, чья доля из трех групп больше, определяется тип производства по характеру затрат. А именно:

- материалоемкое;

- фондоемкое;

- трудоемкое.

И исходя из полученной картины, стоит сделать вывод и найти решение по поводу снижения затрат той или иной группы.

Итак, с чего начинается анализ затрат? Для начала нам нужна таблица себестоимости продукции, разбитая по элементам затрат. Из нее мы увидим динамику и отклонения показателей. А также выясним структуру затрат и определим тип производства.

Далее составим таблицу и рассчитаем затраты на рубль товарной и реализованной продукции. Таблица содержит данные об объемах товарной и реализованной продукции и их себестоимости, затраты на рубль каждой.

Затем можно определить изменение затрат по статьям калькуляции и провести факторный анализ.

Пути снижения затрат

Тезисно рассмотрим основные пути сокращения затрат на производственном предприятии. Существует 2 направления в сокращении затрат:

- Первое — уменьшение условно-переменных затрат: рационализация использования сырья и материалов, полуфабрикатов, топлива и энергии, увеличение уровня производительности труда и совершенствование использования рабочего времени.

- Второе направление — сокращение условно-постоянных затрат (содержание машин и оборудования, расходы сбыта и общехозяйственные затраты). Механизация и автоматизация производства сыграют положительную роль в этом деле.

В борьбе за снижение себестоимости имеет значение введение режима экономии на предприятии. Также для сокращения издержек необходимо регулярно пересматривать и оценивать аппарат управления и расходы на его содержание. Эффективная работа ОТК способствует снижению потерь от брака.

Практический пример

В качестве примера возьмем ООО «Ардон», занимающееся производством малогабаритной корпусной мебели. Рассмотрим таблицу 1, характеризующую состав и структуру себестоимости за 2010-2012 годы.

Таблица 1. Состав и структура себестоимости ООО «Ардон» за 2010-2012 годы.

| Элемент затрат | Значение, тыс. руб. | Значение, тыс. руб. | Значение, тыс. руб. | Отклонение, +/- | Структура, % | Структура, % | Структура, % | Отклонение, +/- |

| 2010 | 2011 | 2012 | 2012 от 2010 | 2010 | 2011 | 2012 | 2012 от 2010 | |

| Материальные затраты | 9125 | 14569 | 11692 | +2567 | 88,8 | 81,5 | 80,1 | -8,7 |

| Заработная плата | 360 | 801 | 1520 | +1160 | 3,5 | 4,5 | 10,4 | +6,9 |

| Отчисления | 108 | 240 | 456 | +348 | 1,1 | 1,3 | 3,1 | +2,0 |

| Амортизация | 119 | 152 | 210 | +91 | 1,2 | 0,8 | 1,4 | +0,2 |

| Прочие затраты | 556 | 2123 | 732 | +176 | 5,4 | 11,9 | 5,0 | -0,4 |

| Полная себестоимость | 10268 | 17885 | 14592 | +4324 | 100 | 100 | 100 |

— |

Проведя анализ полученных данных, можем вычислить затраты на рубль товарной продукции. Данные систематизированы в таблице 2.

Таблица 2. Анализ затрат на рубль товарной и реализованной продукции.

| Показатели | 2010 | 2011 | 2012 | 2012 к 2010, % |

| Товарная продукция, тыс. руб. | 14985 | 21052 | 22300 | 148,8 |

| Себестоимость ТП, тыс. руб. | 10268 | 17885 | 14592 | 142,1 |

| Реализованная продукция, тыс. руб. | 14203 | 20607 | 21712 | 152,9 |

| Себестоимость РП, тыс. руб. | 13120 | 16821 | 17676 | 134,7 |

| Затраты на 1 рубль ТП, коп. | 68,4 | 85,0 | 65,4 | 95,6 |

| Затраты на 1 рубль РП, коп. | 92,4 | 81,6 | 81,4 | 88,1 |

Исходя из данных таблицы, видим, что затраты снижаются, несмотря на скачок себестоимости в 2011 году. Это говорит о рациональном использовании ресурсов, увеличении объемов производства и эффективной эксплуатации основных фондов.

Далее обратимся к таблице 3, чтобы рассмотреть динамику затрат.

Таблица 3. Динамика затрат на 1 рубль товарной продукции.

| Элемент затрат | Стоимость, тыс. руб. | Стоимость, тыс. руб. | Стоимость, тыс. руб. | Затраты на 1 руб. | Затраты на 1 руб. | Затраты на 1 руб. | Отклонение, +/- | ||

| 2010 | 2011 | 2012 | 2010 | 2011 | 2012 | 2012 от 2010 | |||

| ТП, тыс. руб. | 14985 | 21052 | 22300 | — | — | — | — | ||

| Материальные затраты | 9125 | 14569 | 11692 | 60,9 | 69,2 | 52,4 | -8,5 | ||

| Заработная плата | 360 | 801 | 1520 | 2,4 | 3,8 | 6,8 | +4,4 | ||

| Отчисления | 108 | 240 | 456 | 0,7 | 1,1 | 2,0 | +1,3 | ||

| Амортизация | 119 | 152 | 210 | 0,8 | 0,7 | 0,9 | +0,1 | ||

| Прочие затраты | 556 | 2123 | 732 | 3,7 | 10,1 | 3,3 | -0,4 | ||

| Себестоимость | 10268 | 17885 | 14592 | 68,5 | 85,0 | 65,9 | -2,6 |

Проанализировав пример, можно рассмотреть, как грамотное управление предприятием повышает его рентабельность. Таким образом, мы рассмотрели пример расчета затрат на рубль товарной продукции, а также вычислили динамику затрат в исследуемом периоде.